Welche Vorgaben Bauunternehmen entscheiden dürfen

Projekte mit hohen Erfolgschancen und hohen Risiken werden mit dem Baustellencontrolling gesteuert. Die Einbindung der Projekte in das Gesamtcontrolling eines Bauunternehmens stellt eine Herausforderung dar, die auf unterschiedlichem Wege gemeistert wird. Welcher Weg für Ihr Unternehmen der passende ist, bleibt Ihrer Entscheidung überlassen. Lesen Sie Argumente für die eine oder andere Lösung.

Das Baustellencontrolling ist heute integraler Bestandteil der Managementaufgaben sowohl der Projektleitung als auch des Rechnungswesens. Traditionell stoßen hier zwei Bereiche aufeinander, die mit unterschiedlichen Zielsetzungen und nicht selten einem unterschiedlichen Sprachgebrauch das gleiche Ziel verfolgen: Alle notwendigen Informationen zur erfolgreichen Steuerung der Projekte und des gesamten Unternehmens in einem gemeinsamen Werkzeug zusammenzufassen.

Grundanforderungen

Die Steuerung einer Baustelle erfolgt nach den bekannten drei Kriterien:

- Qualität

- Termine

- Wirtschaftlichkeit

Bei dem Blick auf die Unternehmensrechnung tritt von diesen drei Kriterien die Wirtschaftlichkeit in den Vordergrund. Dafür gilt der Blick hierauf für alle Baustellen gleichzeitig, denn die Summe der Baustellenergebnisse (Kostenträger) und der Kostenstellen soll dem Unternehmensergebnis der Summen- und Saldenbilanz entsprechen. Weil Bauprojekte ganz andere Zeitspannen als die Berichtszeiträume im Rechnungswesen beanspruchen, liegt hierin eine besondere Herausforderung.

Vier Sichten sind gefordert

Für die Steuerungsgrößen Kosten und Erlöse gelten vier Sichten:

- Plan (Budget)

- Soll (aktuelle bekannt)

- Ist (tatsächlich festgestellt)

- Prognose (Forecast)

Diese Sichten in Verbindung mit der variablen Zeit-schiene stellen besonders für die Planung und Steuerung des Finanzbedarfs, also der Ein- und Auszahlungen eines Projektes, hohe Anforderungen. Die Betrachtung von eingegangenen Obligos gegenüber Lieferanten und Nachunternehmern einerseits, als auch die oftmals vermeintlich wenig kalkulierbare Termine für Zahlungseingänge der Auftraggeber gilt es einzubeziehen.

Leistungsmeldung

Emotional belegt ist der Begriff Leistungsmeldung. In vielen Bauunternehmen wird unter diesem Begriff ein ganzes Sammelsurium von Managementwerk-zeugen zur Steuerung der Baustelle zusammengefasst. Geben Sie Ihrem Herzen einen Stoß und betrachten Sie die Leistungsmeldung als Werkzeug dafür die Leistung, die tatsächlich erbracht wurde, zu dokumentieren. Hier herrschen zwei Sichten vor:

- Bewertungssicht aus buchhalterischer Sicht

- Leistung aus Sicht der Baustelle

Die buchhalterische Bewertung folgt den einschlägigen Grundlagen der für die Bilanzierung des Unternehmens gültigen Richtlinien. Dies kann sowohl das HGB (Handelsgesetzbuch) mit dem abgeleiteten Steuerrecht als auch die Rechnungslegung nach IFRS sein.

Die in dieser Form bewertete Leistung ist zur Steuerung der Baustelle an sich selten geeignet. Sie ist jedoch für die Steuerung des Unternehmens unabdingbar. Das Messen der Leistung aus Sicht der Baustelle stellt den Vorgang dar, dass zum Stichtag eine „Als-Ob-Schlussrechnung“ zu Verkaufspreisen erstellt wird.

Der Lösungsansatz in einem vollständigen Baustellencontrolling besteht darin, beide Sichtweisen nebeneinander einfließen zu lassen. Damit wird sichtbar, welchen Einfluss die Baustelle auf das aktuelle Unternehmensergebnis hat, verbunden mit den einzelnen Risiken und gleichzeitig den für die Baustelle nachvollziehbaren Stand der Leistungen.

Obligos

Die eingegangenen Obligos gegenüber den Nachunternehmern und Lieferanten können zu kaum einem Zeitpunkt endgültig Zahlen dargestellt werden. Vielmehr greifen hier Planwerte (Budget) und die bis zum Stichtag eingegangenen vertraglichen Verpflichtungen. Diese werden durch einzelne Abrufe von Lieferungen und Leistungen jeweils präzisiert. An diesem Beispiel wird abgeleitet, dass die Baustellensteuerung nicht ausschließlich mit buchhalterischen Mitteln erfolgen kann, sondern auch die Änderung von einzelnen Angaben zulassen muss.

Prognose

Ein weites Feld stellt die Prognose dar. Die Objektivierung der Prognose aufgrund von festgestellten, fest erwarteten Kosten, als auch von erwarteten Änderungen auf der Erlösseite gilt es zu dokumentieren. Aus einer Vielzahl von einzelnen Posten der Prognose ergibt sich bei der Betrachtung über mehrere Berichtszeiträume hinweg, eindeutig ein Trend, wie die Baustelle läuft. Die Kontinuität dieses Trends zeigt auch das Steuerungsrisiko der Baustelle an. Stark schwankende Trends weisen ein hochriskantes Projekt oder fehlende Informationen hin. .

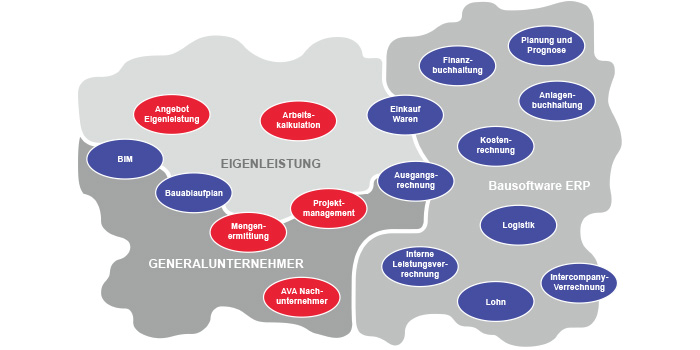

Das Zentralsystem

In einem zentral organisierten Unternehmen kann die gesamte Logik durch ein Zentralsystem mit Projektzuordnung erfolgen. Dies entspricht dann üblicherweise der im Unternehmen geltenden zentralen Kultur. Dabei werden alle Zahlenwerte und die zu-gehörigen Sichten zentral im System erfasst (Finanzbuchhaltung, Kostenrechnung, Leistungsrechnung, Baubetrieb). Aufgrund der zugeordneten Projekt- und Kostenarteninformationen ergeben sich so aus den Werten Controllingsichten für jedes einzelne Projekt und in verschiedenen Konsolidierungsstufen nach oben die Sicht auf das ganze Unternehmen.

Das projektbasierte System

Ein anderer grundlegender Lösungsansatz ist die projektbasierte Sicht. Hier werden alle Informationen auf Projektebene geführt und in einem Projektcontrolling zusammengefasst. Gegenüber dem Unter-nehmen werden die Informationen im Rahmen von Konsolidierungssichten verdichtet. Hierbei können unterschiedliche Ausprägungen des Controllings einzelner Projekte, Sparten oder Standorte für die einheitliche Unternehmenssicht normiert werden.

Unterschiede der Systeme

Idealerweise erfolgt bei beiden Systemen die identische Sichtweise. Die Praxis zeigt jedoch, dass bei projektbasierten Systemen die Freiräume für die Projektleiter stärker genutzt werden. Hieraus ergibt sich oftmals eine Diskussion, welche der Sichten auf ein Projekt, die rein betriebswirtschaftliche oder die projektbasierte Sicht, die passenden Analysen zulässt.

Bei der zentralen Sicht steht der Blick auf das Unternehmen und die Schlüssigkeit der Unternehmensrechnung außer Frage. Hier zeigt sich jedoch oftmals, dass die erforderlichen Zeiträume zur Erfassung der Einzelinformationen straff organisiert sein müssen. Wir sprechen hier von Datenerfassung im Tagesrhythmus bis hin zu Echtzeit.

Das Zentralsystem stellt komplexe Aufgaben auf die Anwendungssoftware für das Rechnungswesen mit einer Durchgängigkeit zum Projektcontrolling. Beim projektbasierten System können unterschiedliche Projektcontrollingsysteme über gesonderte Planungs- und Konsoliderungssysteme in ein Unternehmenscontrolling überführt werden.

Wertung

Beide Systeme widerspiegeln die Unternehmenskultur. Große Freiräume für die Projektleiter auf der einen Seite und eine klare zentrale Struktur auf der anderen Seite. Diese Grundüberlegungen sollten sich im Baustellencontrolling wiederfinden. Das Bekenntnis zu jeweils einem System ist Grundvoraussetzung für eine erfolgreiche Einrichtung und Nutzung. Idealtypischer Weise entstehen aus beiden Systemen identische Ergebnisse.

Wir wünschen Ihnen viel Erfolg!